Money Management: Gestione del Bankroll nelle Scommesse

Previsioni sportive

Caricamento...

Caricamento...

Introduzione

La differenza tra uno scommettitore che sopravvive e uno che brucia il proprio capitale in poche settimane raramente sta nella qualità dei pronostici. Sta nella gestione del denaro. Il money management, ovvero l’insieme delle regole che governano quanto puntare e quando, rappresenta il pilastro invisibile su cui si reggono tutte le strategie di scommessa.

Molti principianti si concentrano ossessivamente sulla ricerca della schedina perfetta, del pronostico sicuro, del sistema infallibile. Trascurano completamente l’aspetto finanziario, puntando cifre casuali basate sull’emozione del momento o sulla presunta sicurezza dell’evento. Questo approccio porta inevitabilmente al disastro, perché anche i migliori analisti attraversano fasi negative, e senza un’adeguata protezione del capitale quelle fasi si trasformano in rovina.

Il giocatore consapevole, invece, tratta il proprio budget come un imprenditore tratta il capitale aziendale. Ogni euro ha un ruolo preciso, ogni puntata risponde a criteri definiti in anticipo, ogni perdita rientra in parametri accettabili. Non è un approccio romantico, ma è quello che funziona. E funziona indipendentemente dal livello di esperienza o dalla dimensione del portafoglio.

Cos’è il Bankroll

Il bankroll è la somma di denaro dedicata esclusivamente alle scommesse sportive. Non è il conto in banca, non è lo stipendio, non sono i risparmi per le emergenze. È un fondo separato, fisicamente o mentalmente, destinato a questa attività specifica e solo a questa.

La definizione può sembrare ovvia, ma le implicazioni sono profonde. Un bankroll propriamente costituito è denaro che puoi permetterti di perdere interamente senza che la tua vita quotidiana ne risenta. Se la scomparsa di quella cifra ti creerebbe problemi con l’affitto, le bollette o la spesa settimanale, allora non è un bankroll, è denaro necessario che stai mettendo a rischio.

Gli esperti suggeriscono di destinare alle scommesse una percentuale compresa tra il 4% e il 7% del reddito disponibile, inteso come la parte che rimane dopo aver coperto tutte le spese obbligatorie e aver alimentato i risparmi. Per chi guadagna 2000 euro netti al mese e ne spende 1500 tra affitto, utenze e necessità, il reddito disponibile è di 500 euro. Il bankroll mensile dovrebbe quindi oscillare tra 20 e 35 euro. Cifre modeste, certo, ma realistiche e sostenibili.

Questa prudenza iniziale non significa rinunciare alle ambizioni. Il bankroll può crescere nel tempo attraverso i profitti delle scommesse stesse, permettendo puntate progressivamente più consistenti. La chiave sta nel costruire questa crescita su fondamenta solide piuttosto che rischiare tutto sperando nel colpo grosso immediato.

Un principio fondamentale riguarda la separazione fisica del bankroll dal resto delle finanze. Aprire un conto dedicato presso il bookmaker e alimentarlo solo con il budget stabilito elimina la tentazione di attingere ad altri fondi quando le cose vanno male. Vedere un saldo separato aiuta anche a tracciare con precisione l’andamento nel tempo, senza confonderlo con altre entrate e uscite.

La dimensione del bankroll influenza direttamente le strategie applicabili. Con 100 euro a disposizione, i sistemi complessi che richiedono molte colonne diventano impraticabili. Con 1000 euro, le opzioni si moltiplicano. Conoscere i propri limiti e adattare il gioco di conseguenza è parte integrante di una gestione responsabile.

Metodo a Unità Fissa

Il metodo a unità fissa rappresenta l’approccio più semplice e raccomandato per chi inizia a strutturare la propria gestione del bankroll. Il principio è elementare: si definisce un’unità di puntata come percentuale fissa del capitale totale, e ogni scommessa impegna esattamente quella cifra, indipendentemente dalla fiducia nel pronostico o dalla quota dell’evento.

La percentuale comunemente suggerita varia tra l’1% e il 5% del bankroll per singola puntata. Con un capitale di 500 euro e un’unità del 2%, ogni scommessa sarà di 10 euro. Questa uniformità protegge dalle oscillazioni emotive: nei momenti di euforia non si esagera, nei momenti di panico non si cerca di recuperare con puntate sconsiderate.

L’applicazione pratica richiede disciplina ferrea. Supponiamo di partire con 500 euro e unità al 2%. La prima settimana va male, il bankroll scende a 400 euro. L’unità del 2% diventa ora 8 euro, non più 10. Questa riduzione automatica rallenta l’emorragia durante le fasi negative, preservando il capitale per quando la tendenza si invertirà. Simmetricamente, se il bankroll sale a 600 euro, l’unità cresce a 12 euro, permettendo di capitalizzare sui momenti favorevoli.

Il vantaggio principale di questo metodo sta nella sua semplicità cognitiva. Non c’è bisogno di valutare quanto si è sicuri di un pronostico, non serve calcolare stake variabili in base alle quote, non esistono decisioni da prendere oltre alla selezione dell’evento. Questa automazione riduce lo stress decisionale e limita gli errori da interferenza emotiva.

Il rovescio della medaglia è una certa rigidità. Trattare allo stesso modo una scommessa su cui si ha grande fiducia e una più speculativa può sembrare illogico. I puristi del value betting obietteranno che lo stake dovrebbe riflettere il vantaggio percepito. Hanno ragione in teoria, ma per la maggioranza degli scommettitori, specialmente quelli alle prime armi, la consistenza dell’unità fissa supera i benefici teorici della modulazione.

Un esempio concreto aiuta a visualizzare la dinamica nel tempo. Partiamo con 500 euro e unità al 2% (10 euro). Nel primo mese effettuiamo 40 scommesse. Vinciamo 18 e perdiamo 22, un risultato negativo ma non catastrofico. Le vincite, ipotizzando una quota media di 1.90, generano circa 171 euro (18 × 10 × 0.95 di profitto medio). Le perdite costano 220 euro (22 × 10). Bilancio: -49 euro, bankroll finale 451 euro. L’unità si riduce a 9 euro. Abbiamo perso quasi il 10%, ma siamo ancora in gioco con margine per recuperare.

Confrontiamo con uno scommettitore che punta a caso tra 10 e 50 euro in base all’umore. Con gli stessi risultati, ma puntate più alte sulle sconfitte convinte, potrebbe trovarsi a -150 euro. La differenza sta interamente nella gestione, non nei pronostici.

La scelta della percentuale dipende dalla propensione al rischio e dall’orizzonte temporale. L’1% è ultraconservativo, adatto a chi vuole sopravvivere a qualsiasi tempesta ma accetta una crescita lentissima. Il 5% è aggressivo, permette guadagni più rapidi ma espone a drawdown significativi durante le serie negative. Il 2-3% rappresenta il compromesso più diffuso, bilanciando protezione e rendimento in modo ragionevole.

Metodo a Progressione della Radice Quadrata

Il metodo della radice quadrata rappresenta un’evoluzione del sistema a unità fissa, introducendo una modulazione dinamica che accelera i guadagni durante le fasi positive senza esporre eccessivamente nelle fasi negative. Il nome deriva dalla formula matematica utilizzata per calcolare l’incremento delle puntate.

Il principio di base prevede che lo stake aumenti in proporzione alla radice quadrata dei profitti accumulati, non in proporzione lineare. In pratica, se il bankroll raddoppia, la puntata non raddoppia ma cresce di circa il 41% (la radice quadrata di 2 è 1.41). Questa crescita più moderata rispetto a un incremento proporzionale protegge i guadagni già realizzati.

La formula operativa è la seguente: nuova unità = unità base × radice quadrata di (bankroll attuale / bankroll iniziale). Supponiamo di partire con 500 euro e unità base di 10 euro. Dopo una serie positiva, il bankroll sale a 800 euro. Il rapporto è 800/500 = 1.6, la cui radice quadrata è circa 1.26. La nuova unità sarà quindi 10 × 1.26 = 12.60 euro.

Il vantaggio di questa progressione sta nel bilanciamento tra capitalizzazione e prudenza. Chi vince merita di puntare di più, ma non così tanto da rischiare di restituire tutto con poche scommesse sbagliate. La curva della radice quadrata cresce rapidamente all’inizio e poi si appiattisce, producendo esattamente questo effetto: incrementi significativi sui primi profitti, incrementi più contenuti man mano che il capitale cresce.

L’applicazione richiede un foglio di calcolo o un’app dedicata, poiché il calcolo manuale diventa tedioso. Aggiornare l’unità dopo ogni scommessa sarebbe eccessivo; un ricalcolo settimanale o dopo ogni dieci puntate rappresenta un compromesso pratico tra precisione e gestibilità.

Il metodo mostra i suoi limiti nelle fasi discendenti. Quando il bankroll scende sotto il valore iniziale, la radice quadrata di un numero minore di 1 produce un fattore inferiore a 1, riducendo l’unità. Se il bankroll scende a 300 euro dai 500 iniziali, il rapporto è 0.6 e la radice quadrata circa 0.77. L’unità diventa 7.70 euro. Questa riduzione automatica funziona come protezione, ma alcuni scommettitori trovano frustrante vedere diminuire le proprie puntate proprio quando vorrebbero recuperare.

Questo sistema si adatta particolarmente a chi ha già superato la fase iniziale di apprendimento e mantiene un tasso di successo costante nel tempo. Per i principianti, la complessità aggiuntiva potrebbe non giustificare i benefici rispetto al più semplice metodo a unità fissa.

Sistema Masaniello

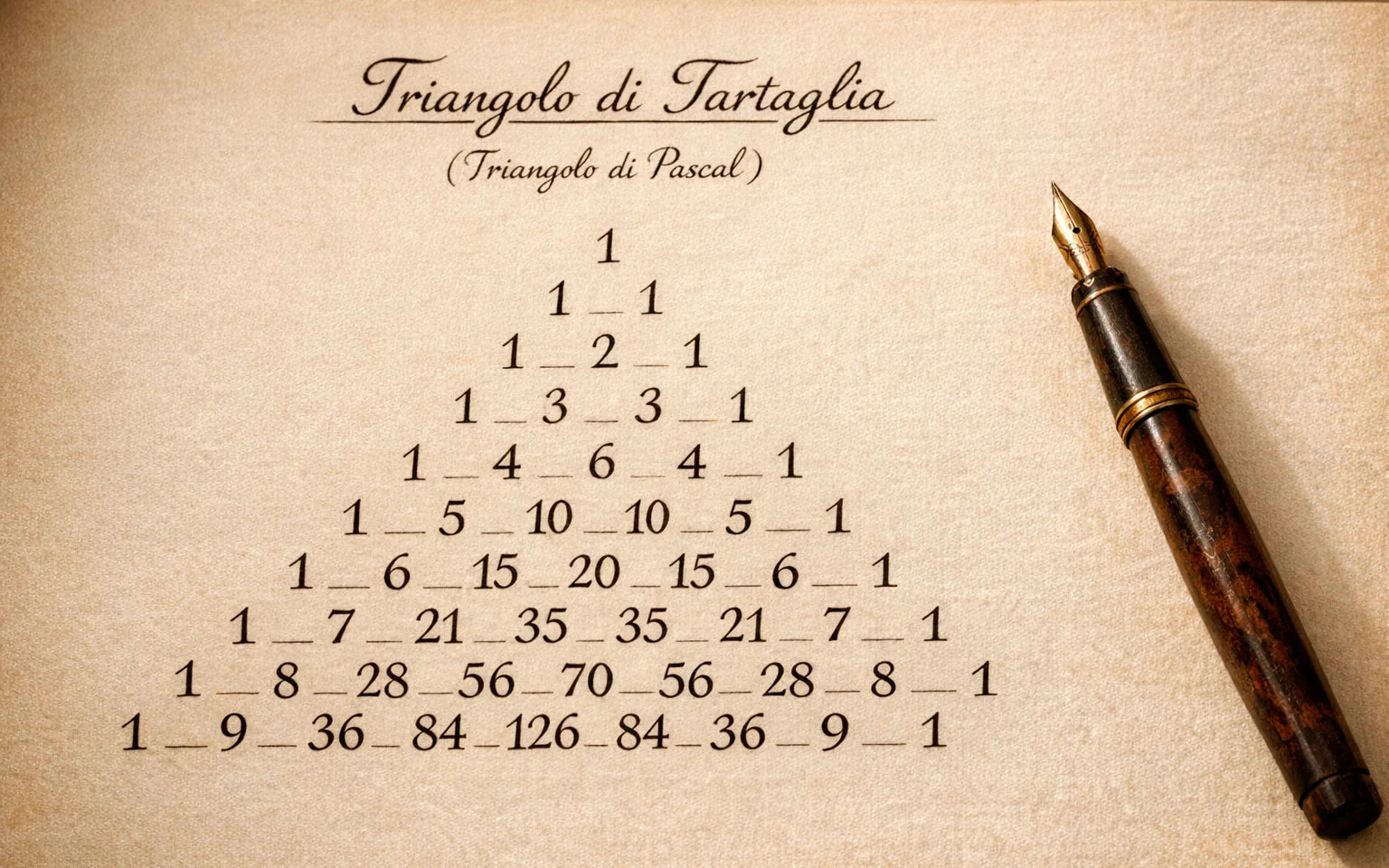

Il sistema Masaniello prende il nome da uno dei suoi creatori, Ciro Masaniello, un utente di forum che collaborò con Massimo Mondò allo sviluppo del metodo nel 2002. Il nome fu scelto anche come omaggio al celebre rivoluzionario napoletano del Seicento. Il Masaniello rappresenta uno dei metodi di progressione più sofisticati nel panorama delle scommesse italiane. A differenza dei sistemi precedenti, il Masaniello richiede di definire in anticipo il numero di scommesse da effettuare e il numero di vittorie minime attese, distribuendo poi gli stake in modo matematicamente ottimizzato.

La struttura del metodo si basa sul triangolo di Tartaglia, una configurazione numerica che determina i coefficienti delle puntate progressive. Ogni riga del triangolo corrisponde a un numero di scommesse, e i valori indicano come distribuire lo stake totale in base all’andamento delle giocate precedenti.

Per impostare un ciclo Masaniello servono tre parametri: il numero di eventi su cui scommettere (tipicamente tra 8 e 15), il numero minimo di vittorie attese per chiudere in profitto (solitamente il 50-60% del totale), e il budget complessivo da investire nel ciclo. Il sistema calcola poi automaticamente quanto puntare su ciascun evento in base ai risultati precedenti.

Un esempio pratico chiarisce il meccanismo. Decidiamo un ciclo di 10 scommesse con obiettivo 6 vittorie e budget di 100 euro. La prima puntata, determinata dal triangolo, è di circa 1.56 euro. Se vinciamo, la seconda puntata sarà diversa da quella prevista in caso di sconfitta. Il sistema adatta continuamente gli stake per garantire che, raggiungendo le 6 vittorie previste entro le 10 scommesse, il profitto finale sia assicurato indipendentemente dall’ordine in cui arrivano vittorie e sconfitte.

Il fascino del Masaniello risiede in questa garanzia matematica condizionale. Non promette di vincere, ma assicura che se le previsioni di successo si avverano, il guadagno è certo. Questo elimina l’ansia delle serie negative intermedie: anche perdendo le prime cinque scommesse, se le successive cinque sono vincenti l’obiettivo viene comunque raggiunto.

I rischi, però, sono sostanziali. Se il numero di vittorie non raggiunge la soglia minima, la perdita può essere totale. Un ciclo impostato su 6 vittorie in 10 scommesse che ne produce solo 5 non restituisce il 50% del budget, ma zero. Questa caratteristica tutto-o-niente rende il Masaniello inadatto a chi non ha una stima realistica del proprio tasso di successo.

Inoltre, le puntate nelle fasi finali di un ciclo andato male possono diventare molto alte, richiedendo un bankroll complessivo capace di sostenere questi picchi. Chi sottovaluta questo aspetto rischia di trovarsi costretto ad abbandonare il ciclo prima della conclusione, realizzando perdite che il sistema avrebbe potuto recuperare.

Il Masaniello funziona meglio quando applicato a selezioni omogenee con probabilità di successo stimabili. Puntare su partite con quote simili e percentuali di riuscita costanti permette di calibrare realisticamente il parametro delle vittorie attese. Mescolare pronostici sicuri e scommesse speculative nello stesso ciclo distorce i calcoli e aumenta il rischio di fallimento.

Errori di Gestione da Evitare

La teoria del money management è relativamente semplice; l’applicazione pratica si scontra con la psicologia umana e le sue trappole. Alcuni errori ricorrono con tale frequenza da meritare un’analisi dedicata, nella speranza che conoscerli aiuti a evitarli.

L’aumento dello stake dopo le perdite rappresenta l’errore più diffuso e più dannoso. La logica apparente suggerisce: ho perso 50 euro con puntate da 10, se raddoppio a 20 recupererò più in fretta. Questa progressione negativa, nota come sistema Martingala, funziona solo in teoria e solo con capitale infinito. In pratica, le serie negative possono durare più a lungo di quanto il bankroll possa sostenere, trasformando una perdita gestibile in un disastro.

Scommettere l’intero budget o una sua porzione eccessiva su un singolo evento è l’altra faccia della stessa medaglia. Anche il pronostico più sicuro può fallire, e chi ha puntato il 50% del capitale su quella certezza percepita si ritrova con metà del bankroll evaporato per una sorpresa. La regola del 5% massimo esiste proprio per proteggere da queste catastrofi.

Non tracciare le giocate impedisce qualsiasi miglioramento. Senza un registro delle scommesse effettuate, delle quote, degli esiti e degli stake, è impossibile calcolare il rendimento reale, identificare pattern di errore, capire quali mercati o campionati producono profitti e quali perdite. La memoria umana è selettiva e tende a ricordare le vincite dimenticando le sconfitte, creando una percezione distorta della propria performance.

Gli obiettivi irrealistici minano la disciplina. Chi si prefigge di raddoppiare il bankroll in un mese cercherà puntate rischiose che promettono rendimenti impossibili. La realtà è che i migliori scommettitori professionisti ottengono rendimenti annuali tra il 5% e il 15% sul capitale investito. Aspettarsi di fare meglio senza esperienza e strumenti adeguati significa prepararsi alla delusione.

Mescolare il bankroll con altre finanze vanifica ogni tentativo di gestione strutturata. Se il conto delle scommesse è lo stesso da cui paghi le bollette, la tentazione di attingere a fondi extra durante le fasi negative diventa irresistibile. La separazione fisica, ribadita più volte, non è un optional per i perfezionisti ma una necessità pratica per chiunque voglia prendere sul serio questa attività.

Infine, ignorare le regole stabilite quando le emozioni prendono il sopravvento. Il money management funziona solo se applicato con coerenza. Un sistema perfetto sulla carta diventa inutile se viene abbandonato dopo tre sconfitte consecutive perché la frustrazione spinge a tentare il tutto per tutto. La disciplina non è un tratto caratteriale innato, è un’abitudine che si costruisce con la pratica e si rafforza con l’esperienza dei risultati positivi che produce.

Strumenti per il Tracking delle Scommesse

Tenere traccia delle proprie scommesse non è un vezzo da contabili ma una necessità operativa. I dati raccolti permettono di calcolare metriche fondamentali, identificare punti di forza e debolezza, e prendere decisioni informate sull’evoluzione della strategia.

Il foglio Excel rimane lo strumento più accessibile e personalizzabile. Una struttura base dovrebbe includere: data della scommessa, evento, mercato scelto, quota, stake, esito e profitto o perdita. Da questi dati elementari si possono derivare statistiche più sofisticate come il ROI (Return On Investment), lo yield percentuale, il numero di puntate vincenti e perdenti per tipologia di mercato.

Il ROI misura il rendimento complessivo rispetto al capitale investito. Si calcola dividendo il profitto netto totale per la somma di tutti gli stake, moltiplicando poi per cento. Un ROI del 5% significa che per ogni 100 euro puntati ne sono tornati 105. Gli scommettitori professionisti considerano eccellente un ROI annuale tra il 5% e il 10%, buono tra il 2% e il 5%, accettabile se positivo. Un ROI negativo prolungato indica la necessità di rivedere la strategia.

Lo yield, strettamente correlato, esprime il profitto medio per scommessa. Dividendo il profitto totale per il numero di puntate si ottiene quanto, in media, ogni scommessa ha contribuito al bilancio. Uno yield di 0.50 euro significa che ogni puntata, indipendentemente dallo stake, ha generato mediamente mezzo euro di guadagno.

Le app dedicate al tracking semplificano la raccolta dati offrendo interfacce progettate per questo scopo. Alcune permettono di importare automaticamente le scommesse dal bookmaker, eliminando il lavoro di inserimento manuale. Altre integrano analisi statistiche avanzate, grafici di andamento e confronti tra periodi diversi. La scelta dipende dalle preferenze personali e dalla disponibilità a investire tempo nell’apprendimento dello strumento.

L’analisi periodica dei dati raccolti rivela pattern altrimenti invisibili. Potresti scoprire che le tue scommesse sui pareggi hanno un ROI negativo mentre quelle sugli Over sono profittevoli, suggerendo di abbandonare i primi e concentrarti sui secondi. Oppure che rendi meglio sui campionati minori che conosci a fondo rispetto alle leghe principali dove la concorrenza di informazione è maggiore. Senza dati, queste intuizioni resterebbero sepolte sotto impressioni vaghe e memorie selettive.

Conclusioni

Il money management non è un accessorio opzionale per gli appassionati di statistica. È il prerequisito per qualsiasi approccio sostenibile alle scommesse sportive. Senza una gestione strutturata del capitale, anche i pronostici più accurati si trasformano in perdite, mentre con una disciplina rigorosa anche analisi mediocri possono produrre risultati accettabili.

I metodi presentati in questa guida, dall’unità fissa alla progressione della radice quadrata al sistema Masaniello, rappresentano strumenti con caratteristiche diverse adatte a profili diversi di scommettitori. Il principiante dovrebbe iniziare con l’unità fissa, la più semplice da applicare e la più indulgente verso gli errori. Con l’esperienza e la stabilizzazione dei risultati, si può valutare il passaggio a sistemi più sofisticati.

La disciplina è il filo conduttore che unisce tutti questi approcci. Nessun metodo funziona se viene abbandonato al primo ostacolo, se le regole vengono piegate per inseguire perdite o capitalizzare su certezze illusorie. Il mercato delle scommesse è progettato per separare gli scommettitori indisciplinati dal loro denaro, e ci riesce con efficienza impressionante.

Costruire un sistema di gestione e rispettarlo nel tempo richiede pazienza e umiltà. I risultati non arrivano immediatamente, e le fasi negative metteranno alla prova la convinzione nel metodo scelto. Chi supera queste prove emerge come uno scommettitore consapevole, capace di affrontare questa attività non come una lotteria ma come una sfida intellettuale con regole chiare e rischi calcolati.